- เงินอะไรบ้างที่เกี่ยวข้องเมื่อพ้นสภาพการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

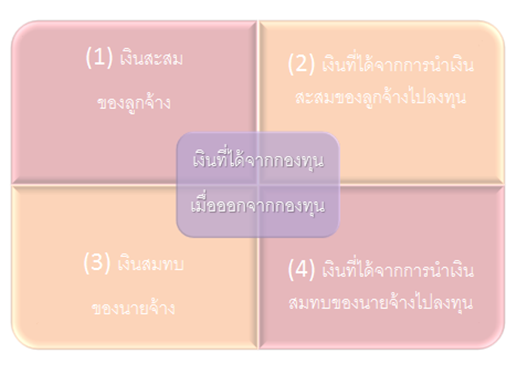

เงินที่เกี่ยวข้องก็จะมี 4 ส่วนนะครับ 1) เงินสะสม (ลูกจ้างสะสม) 2) เงินที่ได้จากการนำเงินข้อ 1) ไปลงทุน 3) เงินสมทบ (นายจ้างสมทบ) 4) เงินที่ได้จากการนำเงินข้อ 3) ไปลงทุน

เงินส่วนที่ 1) และ 2) ปกติพนักงานได้อยู่แล้วนะครับ ถึงแม้พนักงานจะโดนเลิกจ้างเนื่องจากกระทำความเสียหายให้นายจ้างก็ตาม ส่วนเงินก้อนที่ 3) และ 4) นั้นขึ้นอยู่กับเงื่อนไขของแต่ละกองทุนครับ เอาเป็นว่าสมมุติได้เงินมา M บาทนะครับ ในกรณีปกติเงินที่เราต้องมารวมคิดภาษีคือเงินก้อนที่ (2), (3) และ (4) [M-(1)] ครับ อย่าเข้าใจผิดว่าเงินก้อน (1) ไม่เสียภาษีนะครับ เพราะเงินก้อนแรกถูกคิดภาษีไปพร้อมกับเงินเดือนเราทุกเดือนแล้วครับ (เรื่องการคิดภาษี ผมจะอธิบายรายละเอียดอีกทีในบทความหน้าครับ)

- ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 52)

ประกาศฉบับนี้โดยรวมแล้วต้องการจะบอกว่า เงินที่ลูกจ้างได้จากกองทุนฯ (M บาท) เมื่อลูกจ้างออกจากงานเพราะเกษียณ, ทุพพลภาพหรือ เสียชิต มีเงื่อนไขอย่างไรที่เงิน M บาทนี้ไม่ต้องเสียภาษี ซึ่งขอลงรายละเอียดเฉพาะกรณีเกษียณอายุนะครับ โดย

2.1 ลูกจ้างต้องอายุไม่ต่ำกว่า 55 ปี

2.2 เป็นสมาชิกกองทุนสำรองเลี้ยงชีพไม่น้อยกว่า 5 ปี

กรณีกำหนดอายุทีเกษียณไว้ในข้อบังคับการทำงานที่ 60 ปี แต่มีนโยบายให้พนักงาน Early Retire ได้ตั้งแต่อายุ 55 ปี ต้องมีการระบุเรื่อง Early Retire นี้ไว้ในข้อบังคับการทำงานด้วย หากไม่ได้ระบุไว้ พนักงานที่อายุตั้งแต่ 55 ปี และ Early Retire จะไม่ได้รับการยกเว้นเงินที่ได้จากกองทุนนะครับ !!!!

ยังมีอีกเรื่องที่ควรรู้นะครับที่จะช่วยให้เราลดภาษีที่เกิดจากเงินก้อนที่ได้จากกองทุน ฯ ในกรณีที่เราไม่เข้าเงื่อนข้างต้นครับ นั่นก็คือการแยกคำนวณเงินที่ได้จากกองทุนฯ ซึ่งวิธีคิดเป็นอย่างไรและมีเงื่อนไขอย่างไรบ้าง ผมจะมาเล่าให้ฟังในบทความหน้าครับ

Source: http://www.rd.go.th/publish/28302.0.html